扫码下载APP

找钨钼 上钨钼云商

作者:兰格钢铁 发布时间:2019-07-11 点击量:1200

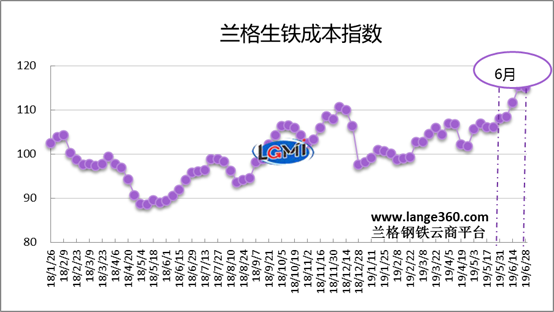

导语:2019年6月份兰格生铁成本指数为112.6点,较上月上升6.0点,升幅5.6%(上月上升2.1%)(详见图1)。同期,兰格钢铁综合价格指数呈震荡小幅下降局面,6月份兰格钢铁综合价格指数均值为150.8,较上月下降2.6%(上月下降0.5%)。6月份成本指数明显上升而钢价指数小幅下降,可见,6月份钢企盈利空间明显收缩。

图1 兰格生铁成本指数走势图

一、2019年6月成本和盈利分析

从图1兰格生铁成本指数走势图可以看出,2019年6月份的生铁成本指数呈震荡上行走势,由月初的108.4点升至月末的115.1点,均值较上月上升5.6%。

按照钢厂30天左右的炉料库存周期,研究2019年6月份炉料成本,需要先分析一下5月份的铁矿石、焦炭市场行情:

5月份铁矿石市场呈现震荡上涨局面。据兰格钢铁云商平台监测数据显示,5月份唐山地区66%品位干基铁精粉平均价格为816元,较上月上涨37元,涨幅4.7%;进口铁矿石方面,澳大利亚61.5%粉矿日照港市场平均价格为716元,较上月上涨47元,涨幅为7.0%。

5月份冶金焦市场价格明显上涨。据兰格钢铁云商平台监测数据显示,5月份唐山地区二级冶金焦平均价格为2050元,较上月上涨191元,涨幅为10.3%。

总体而言,由于5月份铁矿石、焦炭价格的上涨,传导至钢厂的6月份平均生产成本较上月明显上升。

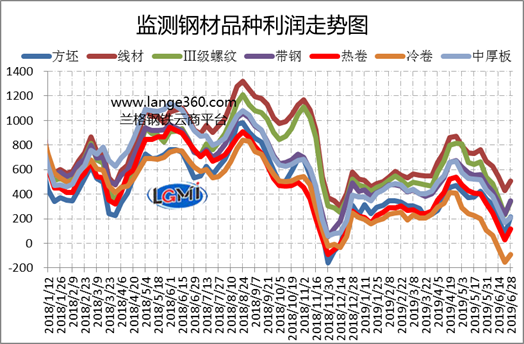

图2 主要钢材品种盈利水平

图2 主要钢材品种盈利水平

图2是兰格钢铁云商平台监测的各主要钢材品种的盈利能力曲线对比。从图2可以看出, 6月份7大品种测算毛利呈先降后升态势,各品种平均毛利较上月下降191-305元/吨;其中螺纹钢毛利下降最多,为305元/吨;钢坯毛利下降最少,为191元/吨;其他品种盈利下降幅度在213-274元/吨之间。成本明显上升、钢价小幅下行,使得6月份钢企盈利空间显著收缩。

二、2019年7月份钢企盈利展望

7月铁矿石价格回归 原料成本趋于理性

近日,因铁矿石价格疯狂上涨,由中国主流钢企作为成员单位组成的“进口铁矿石工作小组”已经成立,工作小组在一定程度上正是因铁矿石2019年上半年大幅涨价的问题而设立。该工作小组的主要工作职能是,研究进口铁矿石市场有关的重大问题,包括铁矿石供给保障、进口铁矿石定价机制等;跟踪了解进口铁矿石市场的发展现状和趋势;协调进口铁矿石市场出现的问题;向政府有关部门提出维护进口铁矿石市场秩序和平稳运行的相关建议。

今年以来,铁矿石价格上涨幅度高达60%以上,虽然有供应趋紧导致,但也超出合理区间,预计三季度随着各地环保措施的实施,以及下半年由于房地产、汽车等行业的疲软,钢铁需求平稳趋弱,对于钢铁生产形成制约,进而影响铁矿石需求,有效缓解铁矿石市场供需关系,铁矿石价格将逐渐回归理性。

7月环保督查、大气污染整治轮番上阵

近日,第二轮第一批中央生态环境保护督察将全面启动。已组建8个中央生态环境保护督察组,分别负责对上海、福建、海南、重庆、甘肃、青海等6个省(市)和中国五矿集团有限公司、中国化工集团有限公司2家中央企业开展督察进驻工作。进驻时间约为1个月。

近期,河北多地打响大气污染整治夏季会战,一批重点行业企业受涉及。重点开展扬尘污染综合整治、工业企业清洁化整治、产能压减和退城搬迁、重点行业超低排放改造等八大专项行动,力争实现7~9月每月全省和各市空气质量综合指数、PM2.5平均浓度好于去年,城市降尘量、PM10平均浓度同比下降5%以上。唐山、邯郸等地已陆续采取环保限产措施,环保督查及大气污染整治的开展将在一定程度上抑制钢铁产量释放。

7月份钢企盈利难有效改善

7月份进入暑期,高温多雨仍将延续,建筑施工项目开展受限,建筑钢材需求将维持弱势。但是,从唐山开启的停限产措施及即将开展的第二轮环保督查,将有效抑制钢铁产量释放,改善淡季市场供需关系;而近期中美双方积极开展电话沟通和会面,市场心态趋于好转,预计7月份市场将有望呈现震荡趋强走势。

就原料成本来看,由于铁矿石价格在6月份呈现大幅上涨态势,使得7月份钢铁生产成本明显上升,兰格钢铁研究中心预计7月份钢企盈利空间难有效改善。(兰格钢铁研究中心 王国清原创文章,转载务必注明出处)