扫码下载APP

找钨钼 上钨钼云商

作者:钼都记者02 发布时间:2018-04-23 点击量:1509

上周五4月13日间沪铜收盘价为50520元/吨,本周五4月20日间收盘沪铜收于51400元/吨。本周五较上周五沪铜上涨1.74%。那么下周铜价将有何走势?

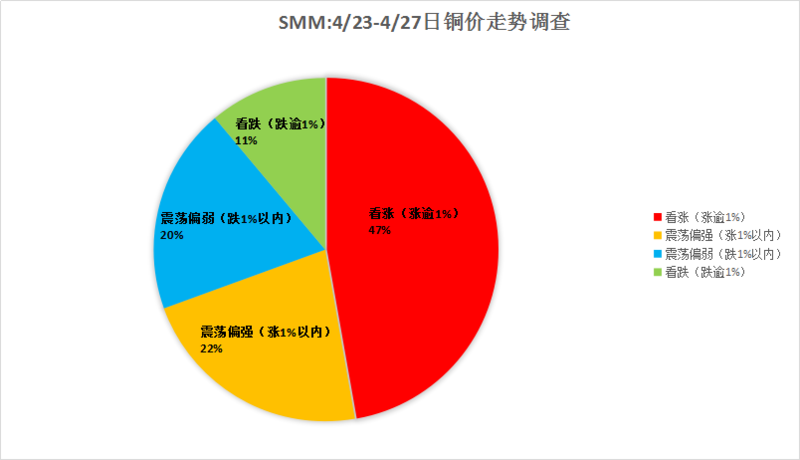

据对国内行业人士的调研显示,相对于4月20日日间收盘价51400元/吨,47%的参与人士短期看涨铜价(涨逾1%);22%的参与人士看震荡偏强(涨1%以内);20%的参与人士看震荡偏弱(跌1%以内);11%的参与人士看跌铜价(跌逾1%)。

下周铜价走势展望 一德期货吴玉新:铜价短期仍有震荡走高可能,高度预计有限。宏观面上,经济企稳,二季度有回升预期,从宏观面上不会对铜价造成拖累。供需面上,更需要关注需求,直观的观测数据就是库存,库存已进入去库存阶段,库存去化速度直接决定短期铜价强弱,目前看需求尚可。供应层面,废铜因素暂构不成大的助推因素。trump因素对市场扰动较大,需关注。 东吴期货张华伟:下周铜价预计延续本周震荡偏强走势。从近期公布的宏观经济数据看,欧、美经济仍然处于持续增长的轨道上,中国一季度GDP增长6.8%,国民经济延续稳中向好。基本面来看,国内废铜进口政策持续收紧,部分废铜的消费需求将转移到精铜上来。下周临近五一,一方面市场备货需求增加,同时下月减税政策将正式落地,或刺激现货市场买需,掀动市场热情。但全球贸易战目前仍无缓解,如果持续升温将抑制全球经济成长;国内基建投资增速下滑也将在铜的需求方面逐渐有所体现,市场对中国消费旺季结束后的需求信心或有所动摇。同时国内市场目前供应整体充裕,铜价的上行高度或将受到抑制。防止铜价出现冲高回落走势。 山金金控罗亮:本周铜价在前期5万的基础上明显反弹,但主要的原因主要来自于外部:美元指数的下跌,中美贸易战的时而缓和,中国定向降准对流动性的释放,铝镍的大幅反弹,以及前期空头的离场。而从铜的基本面来看,内盘沪铜维持在200元以上的升水,但是外盘依然处在深度贴水之下,铜的远期进口亏损逐渐收窄,对于盘面而言会形成一定的拖累作用。下周而言,美元指数在就业数据微幅好转的基础上反弹,对基本金属形成压制。另一方面,市场对于美国对俄铝的制裁炒作也有所冷淡,从周五盘面来看,铝镍领跌已经释放出这样的信号。而且本周平均冶炼加工费小幅走高,整体供应边际变化依然是宽松的,所以预计下周铜价在本周上涨的基础上回有所回调,技术面上测试布林通道中轨51000附近的支撑。 下周多空因素仍交错,铜价难有单边走势。关注美国3月成屋销售总数年化(万户)和美国一季度实际GDP年化季环比初值。美国经济数据预期均偏好,美元周五时已站上所有均线,重返90点上方,目标或将强势再指90.5,原油高企向上,对基本金属形成一定支撑性和抗跌性。贸易战硝烟未散,各类消息仍层出不穷,金融市场表现脆弱。持续关注俄铝后续动向及贸易战相关进程。伦铜方面目前立于均线上方,下方5日、10日均线向上穿过40日均线形成支撑,伦铜在技术偏多与美元压力下的空头力量之间博弈,预计下周整体运行于区间6850~7050美元/吨。国内方面数据面清淡,基本面看,进入消费旺季,随着下游开工率的逐渐增加,提振需求信心,库存方面本周上期所较上周减19093吨至261743吨,也诠释了铜消费的向好。4月19日国家生态环境部公布确定废七类铜今年底禁止进口,市场进一步形成废铜供应紧缩的预期,对后市精铜需求也有持续支持。本周新投放3400亿的七天逆回购量,下周(4月21日-4月28日)央行公开市场有5200亿逆回购到期,无正回购和央票到期。但下周起将执行最新降准,可对冲大量到期逆回购,不用担心下周面临月末资金面的压力与窘境。技术图形上看,沪铜虽已站上40日均线,但上方60日均线压力颇大,多头进一步跟进也显现谨慎,沪铜仍陷于均线间震荡运行,预计下周整体运行于50650~52150元/吨区间。 现货方面也是多空因素彼此拉锯。下周为五一小长假前的最后一周,下游节前补货仍将持续,且5月前,增值税的税差因素依存,目前1805与1806合约价差已扩至200元/吨以上,令升水短期居高难下。但月末的资金压力,大部分持货商换现意愿的提升,也抑制了升水上抬的空间。预计下周现货当月票报价升水150~300元/吨。 需着重关注的是,下周可能会出现分别基于4月和5月发票的两种报价,预计价差或将异于平时的常态20-30元/吨区间,扩大至200元/吨左右。